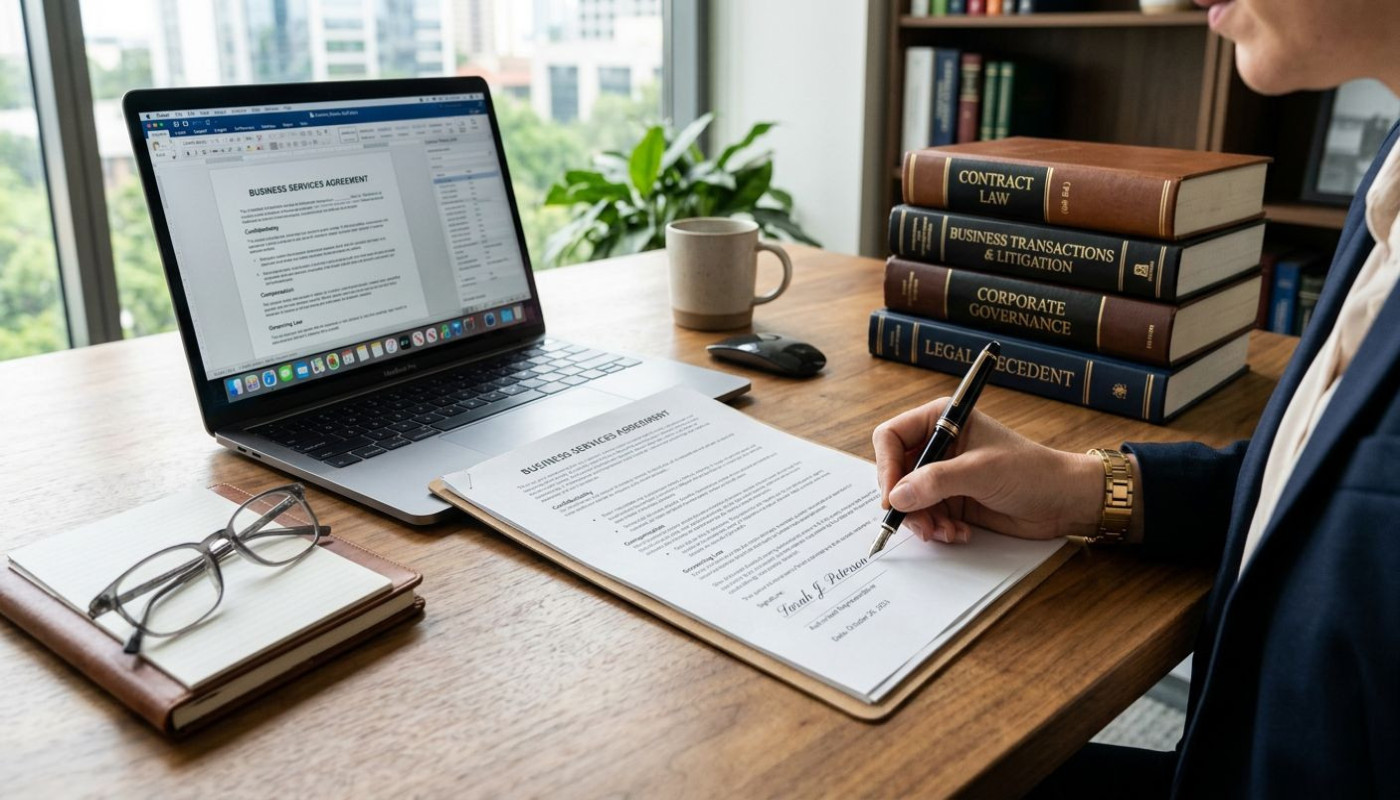

Le contrat de crédit à la consommation est un contrat synallagmatique. C’est un contrat qui crée des obligations à l’égard de la banque, partie prêteuse et à l’égard de la partie emprunteuse. Pourtant, beaucoup d’emprunteurs ne sont pas informés des obligations qu’ils doivent respecter et auxquelles ils ne peuvent déroger sous peine de sanction. La suite de cet article expose ses obligations.

L’emprunteur a l’obligation de fournir les informations nécessaires au prêteur

Lune des premières obligations en tant qu’emprunteur, est de fournir les informations liées à l’emprunt. Il faut rappeler que le crédit à la consommation est un credit en ligne rapide à obtenir. Mais cela n’empêche pas les parties à respecter leurs obligations. En effet, l’obligation d’information qui incombe à l’emprunteur consiste en ce que celui-ci doit fournir à la banque ou à l’établissement financier toutes les informations nécessaires pour que sa solvabilité puisse bien être étudiée.

C’est donc une obligation qui invite l’emprunteur à faire preuve de loyauté en donnant la totalité des documents au prêteur afin de lui permettre de définir quel montant il pourra vous octroyer en termes de prêt. Si, à l’issue de cette analyse, il s’est avéré que vous n’êtes pas vraiment capable de rembourser la somme que vous demandez, votre demande sera purement et simplement rejetée ou sera exécutée partiellement.

L’emprunteur a une obligation de remboursement

Les emprunteurs ne sont pas seulement obligés de donner les informations nécessaires à la banque. Après avoir bénéficié du crédit, ils seront obligés de le rembourser. Il faut rappeler que ce n’est pas un don, c’est un prêt et tout prêt doit être remboursé. À cet effet, il revient aux parties de définir les modalités de remboursement du prêt octroyé. Mais généralement, le remboursement se fait sur plusieurs mois, soient plus de trois mois. Le remboursement concerne le taux d’intérêt et le capital ainsi que toute autre somme prévue au contrat.

Articles similaires

Startups et intelligence artificielle : avancée ou dépendance inquiétante ?

Comment naviguer les changements de réglementations du travail ?

Comment la transformation digitale influence-t-elle les PME financières ?

Comment choisir le bon abri métallique pour votre vélo ou moto ?

Comment les modifications récentes de la loi impactent-elles les contrats de travail ?

Optimiser les stratégies de placements pour maximiser les retours financiers

Stratégies innovantes pour optimiser la gestion d'équipe à distance

Impact des réseaux sociaux sur la confidentialité des procédures judiciaires ?

Comment les innovations en technologie financière transforment-elles l'investissement ?

Stratégies optimales pour structurer une holding et ses impacts fiscaux

Guide pour comprendre et choisir les banques digitales et traditionnelles en 2025

Comment choisir une fiduciaire pour optimiser la gestion de votre entreprise

Les avantages de l'optimisation fiscale à travers la création de sociétés internationales et l'ouverture de comptes bancaires dédiés

Le guide ultime pour choisir sa banque en ligne en 2023 : critères et astuces pour faire le bon choix

Investir dans l'immobilier commercial : opportunités et risques

Impact environnemental et durable de la construction immobilière

Les avantages et les risques de l'investissement immobilier en Espagne

Investissement immobilier : Comment choisir le bon bien ?

Conseils pour acheter un bien immobilier à Marrakech

Conseils pour réussir votre investissement immobilier à Dijon

Comment bien faire son choix de prêt immobilier ?

Pourquoi souscrire à une assurance habitation ?

Investir dans l'immobilier: avantages et risques

Investissement immobilier à Rennes : les quartiers les plus rentables